Nowy PIT-2 krok po kroku dla pracownika, zleceniobiorcy, wykonawcy dzieła

Jak wypełnić nowy PIT-2? Instrukcja dla pracownika krok po kroku…

Trzy ważne uwagi dotyczące składania PIT:

BROSZURKA W PDF: PIT-2 KROK PO KROKU

Części PIT-2 i szczegółowe objaśnienie jak je wypełnić:

Część A: dane pracownika – podajesz swoje nazwisko, pierwsze imię i datę urodzenia

Część B: dane pracodawcy, zleceniodawcy, osoby zlecającej dzieło – podajesz nazwę firmy, w której pracujesz lub jeżeli pracujesz dla osoby fizycznej jej imię i nazwisko

Część C: wniosek o zastosowanie kwoty zmniejszającej podatek – zmniejszenie podatku o 300 zł miesięcznie

Przykład: Pracujesz w 3 miejscach. Na początku roku złożyłeś wniosek we wszystkich 3 o pomniejszanie podatku o 100 zł miesięcznie. W połowie roku zrezygnowałeś z pracy u jednego pracodawcy. U pozostałych dwóch, u których ciągle pracujesz wycofujesz wniosek o pomniejszanie podatku o 100 zł i składasz wniosek o stosowanie pomniejszenia o 150 zł – bo pracujesz już tylko w 2 miejscach.

Część D: kwota zmniejszająca podatek tak samo jak w części C ale dla osób otrzymujących wynagrodzenie od specyficznych płatników.

To samo co w części C, ale tę część wypełniają tylko i wyłącznie osoby, które wynagrodzenie dostają z rolniczej spółdzielni produkcyjnej i innym spółdzielniom zajmującym się produkcją rolną oraz z organu egzekucyjnego wypłacającego za zakład pracy należności ze stosunku pracy i stosunków pokrewnych lub podmiotowi niebędącemu następcą prawnym zakładu pracy, przejmującemu zobowiązania zakładu pracy wynikające ze stosunku pracy i stosunków pokrewnych.

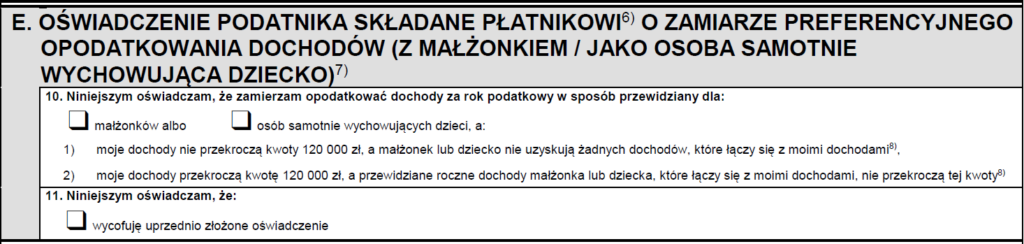

Część E: preferencyjne opodatkowanie – 12% od wszystkich dochodów, nawet jeżeli przekroczysz 120.000 dochodu

Przykład: W tym roku podatkowym przewidujesz, że osiągniesz 200.000 dochodu. Natomiast Twój mąż osiągnie na ułamku etatu tylko 33.000 zł. Możesz wnioskować o opodatkowania całego swojego dochodu stawką 12%, bo razem w ciągu roku nie przekroczycie dochodu 240.000 zł.

Część F: podwyższone koszty uzyskania przychodu – możliwość zwiększenia kosztów dla osób pracujących w innej miejscowości niż miejsce zamieszkana

Jeżeli pracujesz w tej samej miejscowości, w której mieszkasz to masz miesięczne koszty 250 zł. Jeżeli pracujesz w innej miejscowości niż znajduje się zakład pracy to możesz wnioskować o podwyższone koszty uzyskania przychodu, czyli 300 zł miesięcznie. Pamiętaj!

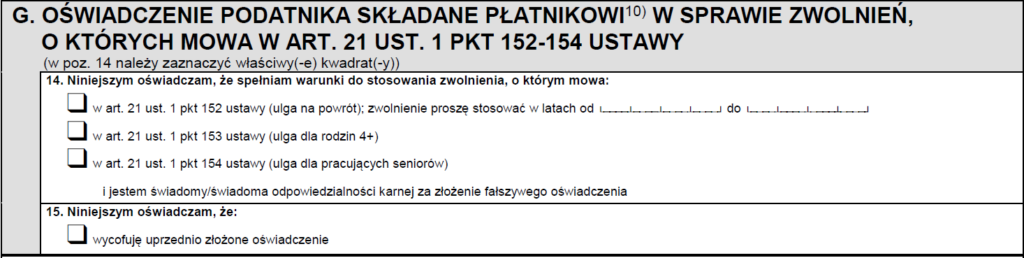

Część G: dodatkowe zwolnienia z podatku – czy masz prawo skorzystać z 3 nowych ulg wprowadzonych przez Nowy Ład

Obecnie masz możliwość skorzystać z 3 nowych ulg wprowadzonych przez Nowy Ład:

Żeby skorzystać z tych ulg musisz jednak spełnić szereg warunków przewidzianych w ustawie.

Część H: wniosek o niestosowanie ulgi dla osób, które mogą korzystać z preferencji – osoby, które pracują w kilku miejscach i dużo w nich zarabiają nie powinny dublować tych samych ulg w różnych miejscach

Przykład: osoba poniżej 26 roku życia, która pracuje w 2 miejscach. W jednym wykorzysta całą kwotę dochodu objętą zwolnieniem, czyli 85.528 zł. W drugim miejscu pracy ma też prawo do skorzystania z ulgi przy pobieraniu zaliczek, ale rezygnuje z tej preferencji, żeby nie dopłacać dużej kwoty przy rozliczeniu PIT rocznego.

Część I: wniosek o niestosowanie 50% kosztów uzyskania przychodu – 50% kosztów przysługuje tylko do określonego progu

Limit kosztów autorskich wynosi 120.000 zł rocznie. Co do zasady limit ten przysługuje ze wszystkich tytułów, stąd ustala się go od przychodu wynoszącego 240.000 zł. Jeżeli zarabiasz w kilku miejscach i możesz przekroczyć 240.000 zł przychodu, do którego stosuje się koszty autorskie to warto rozważyć złożenie u pracodawcy wniosek o niestosowanie 50% kosztów. Wtedy przy rocznym PIT nie będzie czekała Cię niemiła niespodzianka w postaci ograniczenia kosztów i konieczności dopłaty podatków.

Część J: wniosek o niepobieranie zaliczek – odciążenie najmniej zarabiających w trakcie roku

Osoby, które zarobią nie więcej niż kwota wolna od podatku, czyli 30.000 mogą w ogóle nie płacić zaliczek w trakcie roku i nie czekać na ich zwrot po rozliczeniu PIT rocznego.

Na podstawie wniosku pracodawca nie będzie pobierał zaliczki na PIT od dochodów do 30.000 zł. Jeżeli okaże się, że jednak przekroczyłeś tę kwotę to od nadwyżki pracodawca będzie pobierał zaliczkę na podatek bez jej pomniejszania o kwotę zmniejszającą zaliczkę.

Część K: Twój podpis

Nie zapomnij podpisać wniosku!